Dans le cadre du projet de loi de finances 2026, les députés ont adopté le statut de bailleur privé, également appelé dispositif Jeanbrun du nom du Ministre de la Ville et du Logement, mesure phare du plan "Relance logement" du gouvernement.

Ce dispositif a pour objectif de redynamiser durablement l’offre locative et redonner confiance aux investisseurs locatifs individuels, après la fin du dispositif « Pinel » en 2024.

Il améliore la rentabilité nette après impôt et rééquilibre la fiscalité immobilière des logements nus, autrefois pénalisés par rapport aux logements meublés.

Il s’applique aux logements acquis entre le 21 février 2026 et le 31 décembre 2028 (la date de signature de l’acte authentique notarié faisant foi).

Découvrez ses modalités et avantages.

Qu’est-ce que le dispositif Jeanbrun ?

Le dispositif Jeanbrun :

- repose sur un principe central : l’amortissement fiscal du bien immobilier, à l’image de ce qui existe déjà dans certains régimes dédiés aux investisseurs locatifs (comme le de ce qui existe déjà dans certains régimes dédiés aux investisseurs locatifs (comme le LMNP).

- propose une nouvelle alternative d’investissement pour les particuliers en leur faisant bénéficier d’une déduction d’impôt, issue de la réduction de l’assiette imposable grâce au mécanisme d’amortissement.

Le dispositif Jeanbrun permet en effet de déduire chaque année une partie de la valeur du logement des revenus fonciers imposables, réduisant ainsi la fiscalité réelle des revenus locatifs. Les revenus fonciers seront potentiellement « non fiscalisés ».

A qui s’adresse-t-il ?

- Aux personnes physiques fiscalement domiciliées en France

- Aux sociétés non soumises à l’impôt sur les sociétés (notamment les Société Civiles Immobilières -SCI- relevant de l’impôt sur le revenu)

Note : Le dispositif est non applicable en cas de démembrement de propriété (usufruit/nuepropriété), sauf lorsqu’il résulte du décès de l’un des époux soumis à une imposition commune (en cas de reprise du dispositif par le conjoint survivant ou le titulaire de l’usufruit).

Un dispositif qui répond aux enjeux de différents profils d’investisseurs

Le dispositif Jeanbrun s’adresse à plusieurs profils, pour répondre à différents objectifs :

- Les particuliers souhaitant se constituer un patrimoine à travers un premier achat locatif ou une stratégie patrimoniale plus étendue, locatif ou une stratégie patrimoniale plus étendue,

- Les SCI, souvent utilisées pour faciliter la gestion à plusieurs, répartir les charges, structurer une transmission ou organiser la détention d’un bien intergénérationnel,

- Les couples cherchant à diversifier leurs revenus grâce à une acquisition supplémentaire à côté de leur résidence principale,

- Les primo investisseurs, qui souhaitent découvrir l’immobilier locatif.

Les logements neufs sont particulièrement concernés par le dispositi Jeanbrun

Pour bénéficier du statut de bailleur privé dans le neuf (en VEFA, vente en l’Etat Futur d’Achèvement, ou en Vente achevée), les investisseurs doivent respecter certaines conditions :

- Les logements doivent être loués en nu, c’est-à-dire non meublés,

- Les logements doivent être loués sous 12 mois après l’achèvement du bâtiment en VEFA ou l’acquisition si elle est postérieure,

- Les logements ne doivent pas avoir été occupés depuis l’achèvement des travaux,

- Les logements doivent être situés en habitat collectif uniquement (c’est-à-dire regroupant plus de 2 appartements superposés) ; sont donc exclues les maisons individuelles,

- Les logements sont mis en location en tant que résidence principale du locataire,

- Les logements sont loués en continu pour une durée de 9 ans minimum,

- Le locataire ne doit pas être ni membre du foyer fiscal du propriétaire ni un parent proche (jusqu’au deuxième degré)

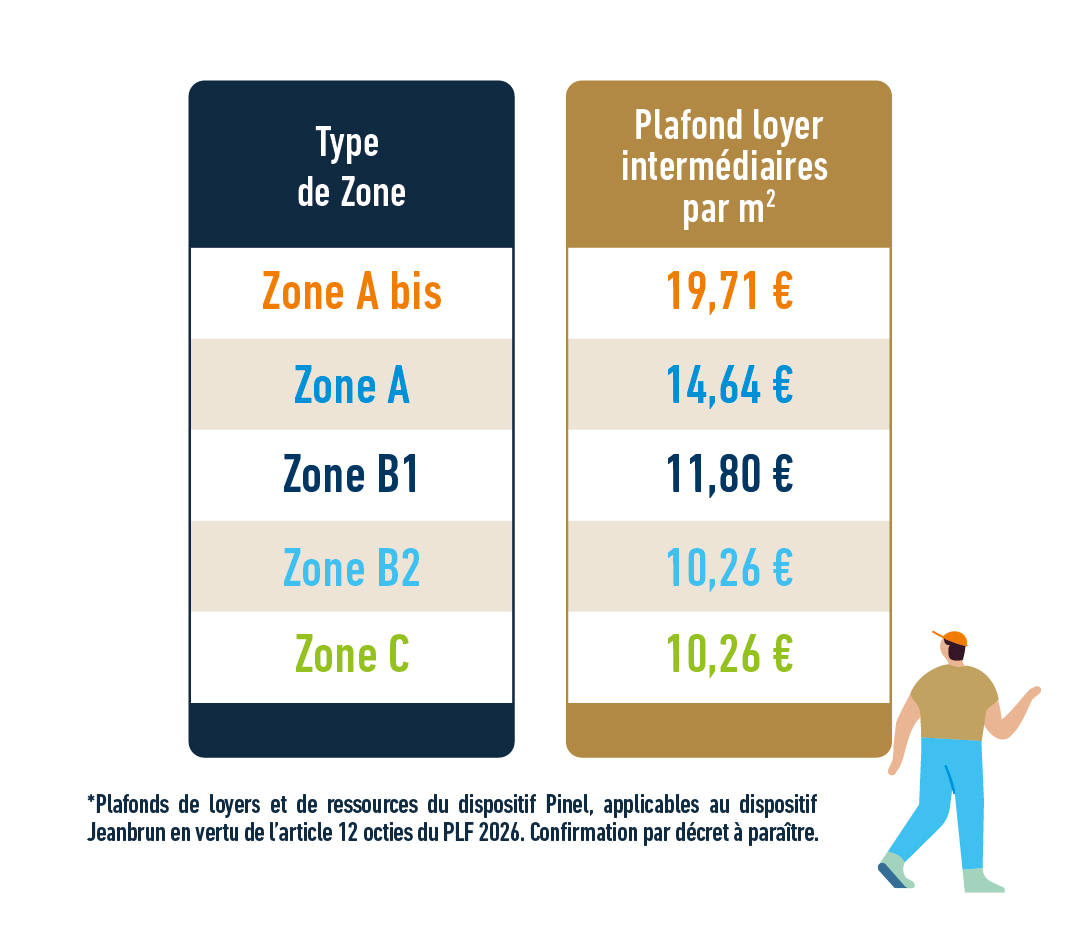

- Le montant de loyer pratiqué et les ressources des locataires sont encadrés selon l’un des 3 niveaux suivants : Intermédiaire, Social et Très social

Barèmes des plafonds de loyers intermédiaires en vigueur en 2026 (source Fédération des Promoteurs Immobilier) :

Pour les niveaux Social et Très Social, la loi renvoie aux plafonds applicables dans le cadre du dispositif Loc’Avantages. Ces plafonds sont inférieurs et varient également selon la zone géographique (A bis, A, B1, B2, C).

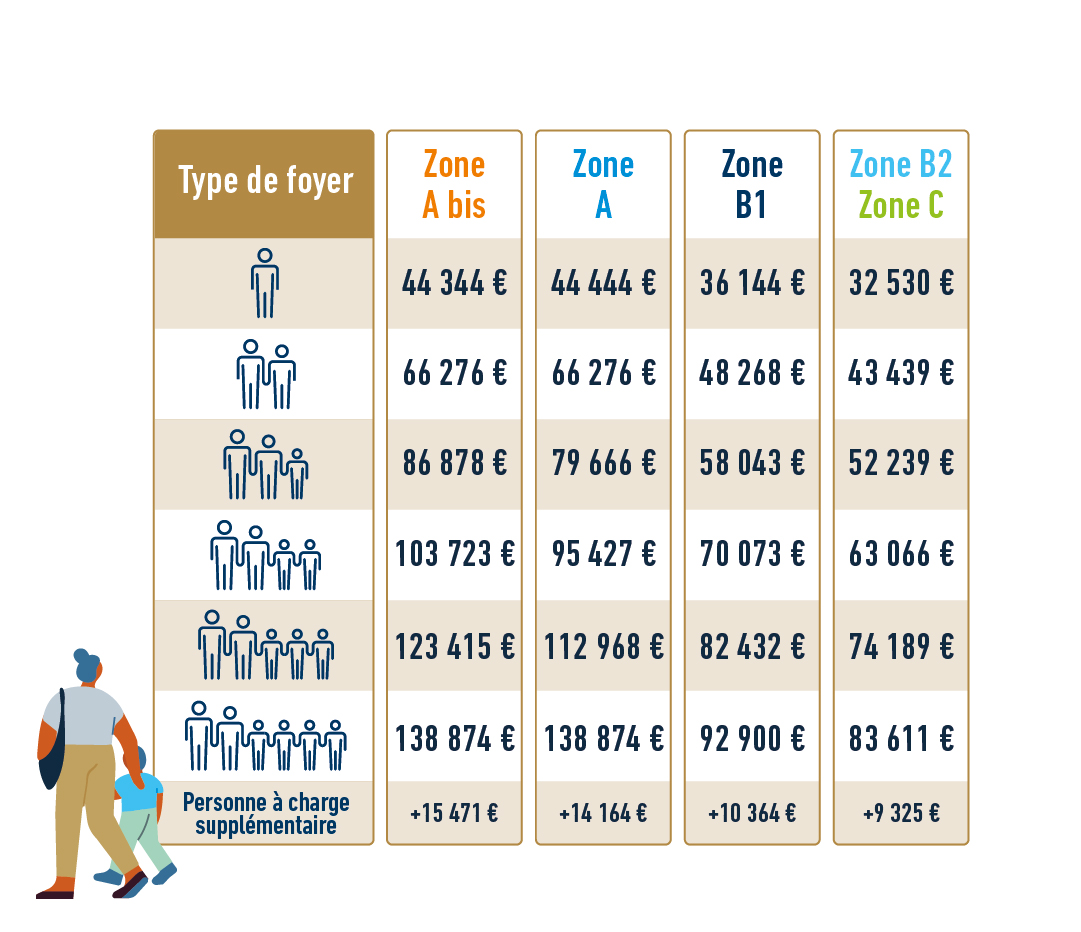

Plafonds de ressources des locataires pour le niveau intermédiaire en vigueur (source Fédération des Promoteurs Immobilier) :

Les plafonds applicables sont ceux en vigueur à la date de conclusion du bail.

Note : Les biens qui ne sont pas éligibles au dispositif Jeanbrun sont : les maisons individuelles et les locations meublées (LMNP / LMP)

Quels sont les avantages du dispositif Jeanbrun ?

Il présente des bénéfices tant sur le plan patrimonial que fiscal, et s’applique partout en France, sans zonage et sans limite de volume d’acquisitions.

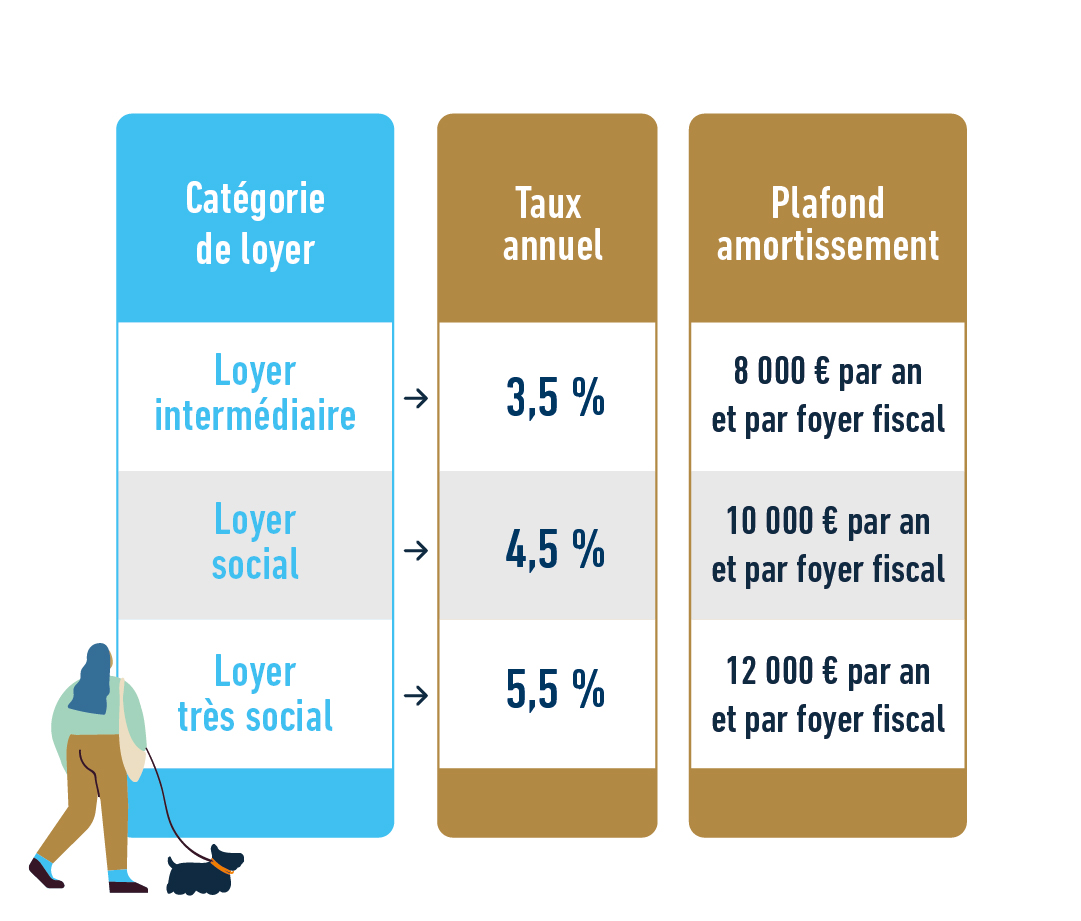

Des avantages fiscaux liés à l'amortissement

Le taux d’amortissement et le plafond annuel de déduction varient selon le niveau de ressources du locataire et le niveau de loyer pratiqué. Plus le niveau de loyer est modéré, plus l’avantage fiscal est élevé.

Par exemple : pour bénéficier d'un amortissement de 3,5 % dans le cadre du dispositif Jeanbrun pour la location d'un logement neuf en zone Abis, les propriétaires du logement doivent louer à un couple de locataires percevant moins de 66.276€ par an à la signature du bail.

Note : L’amortissement est calculé sur une base correspondant à 80% du prix d’acquisition net de frais. Le foncier de la propriété (qui représente 20% de la valeur du bien) est en effet exclu du calcul. Le point de départ est fixé au premier jour du mois d’achèvement de l’immeuble ou au premier jour du mois de l’acquisition si celle-ci est postérieure.

Un déficit foncier renforcé

En plus de l’amortissement, les investisseurs pourront déduire sur le revenu global du foyer fiscal les charges liées à la location (travaux, intérêts d’emprunt, taxe foncière), à hauteur de 10.700€ par an maximum.

Quelles sont les modalités déclaratives pour bénéficier du dispositif Jeanbrun ?

Pour bénéficier de l'amortissement dans le cadre du dispositif Jeanbrun, vous devez impérativement déclarer vos revenus fonciers au régime réel d'imposition. Il faut donc exercer une option lors du dépôt de la déclaration des revenus de l’année d’achèvement du logement, ou de son acquisition si elle est postérieure. Cette option est irrévocable pendant 3 ans pour le logement considéré et comporte l’engagement du propriétaire de respecter les dispositions légales. En pratique, l'engagement de location en continu sur 9 ans implique de rester au régime réel pendant toute cette période.

Quelles sont les conditions de sortie ?

A l’issue des 9 ans de location en continu, celle-ci deviendra libre et sans plafond de loyer ni de ressources. La revente et l’occupation personnelle du bien seront possibles. Les amortissements seront réintégrés dans le calcul de la plus-value imposable à la revente et le prix de l’acquisition est minoré du montant des amortissements pratiqués.

- Si la revente est effectuée après 22 ans : exonération d’impôt sur le revenu sur la plusvalue (régime de droit commun)

- Après 30 ans : exonération totale de plus-value

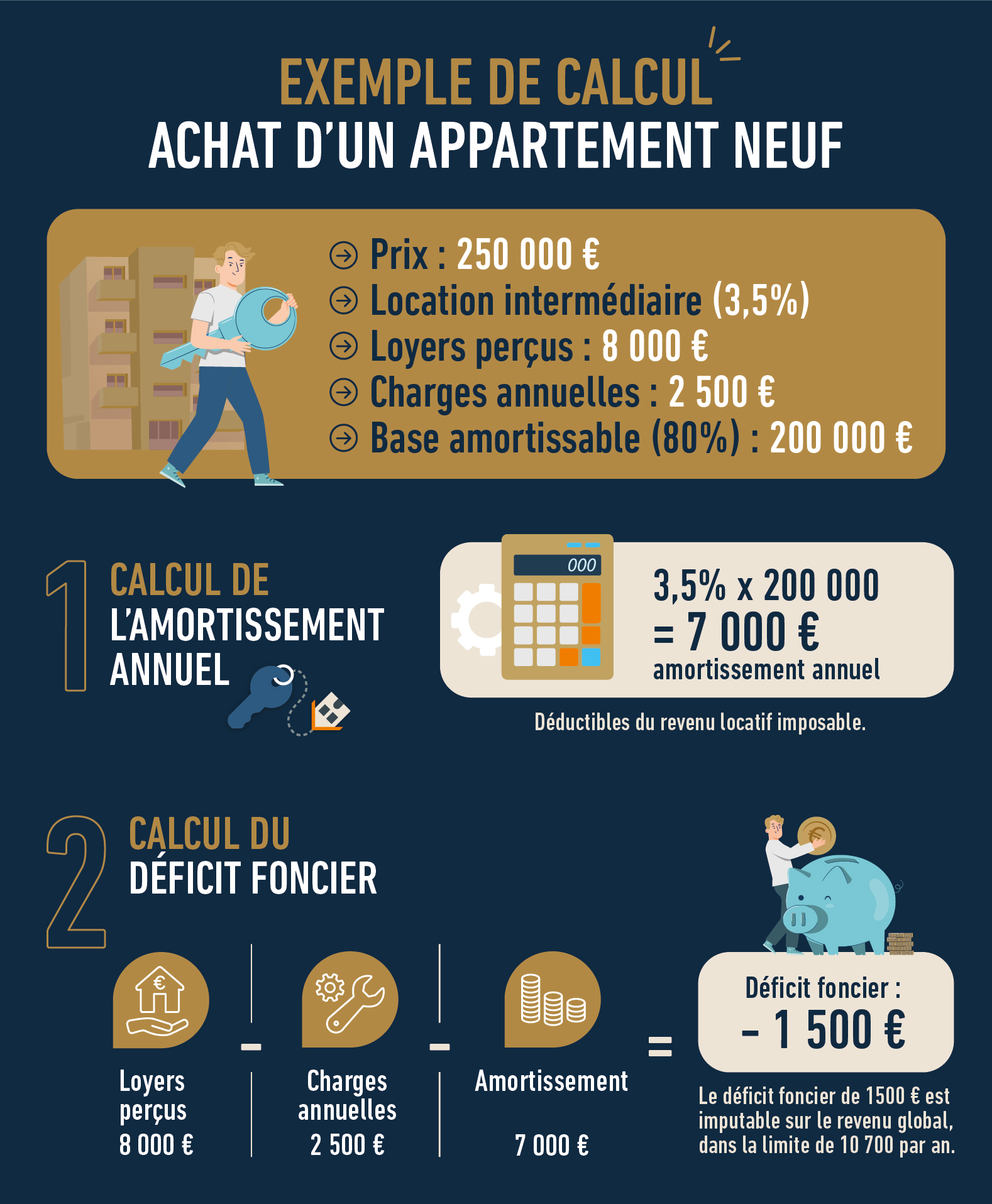

Un exemple pour illustrer les avantages fiscales du dispositif Jeanbrun

Prenons l’exemple d’une acquisition d’un T2 neuf de 250.000€ par un foyer dont le revenu global annuel est de 40.000€ :

| Achat (T2 de 45m² neuf) | 250.000€ |

| Base amortissable (80% de la valeur du bien) | 200.000€ |

| Location sociale (taux d’amortissement) | 3,5% |

| Revenus foncier (loyer perçu sur 12 mois) | 8.000€ |

| Revenu du foyer (salaires) | 40.000€ |

| Charges annuelles | 2.500€ |

| Intérêt d’emprunt | 1.500€ |

| Taxe foncière | 500€ |

| Frais de gestion | 250€ |

| Assurance loyer impayé | 250€ |

| Amortissement Jeanbrun (Base amortissable x taux d’amortissement) | 7.000€ |

| Déduction des intérêts d’emprunt | Les intérêts d’emprunt ne peuvent pas créer de déficit foncier imputable sur le revenu global. |

| Revenus fonciers annuels | 8.000€ |

| Intérêt d’emprunt | - 1.500€ |

| Solde intermédiaire | 6.500€ |

| Déduction des autres charges | |

| Solde intermédiaire | 6.500€ |

| Taxe foncière | - 500€ |

| Frais de gestion | - 250€ |

| Assurance loyer impayé | - 250€ |

| Solde | 5.500€ |

| Amortissement Jeanbrun | - 7.000€ |

| Déficit foncier | -1.500€ |

| Impact sur l’impôt sur le revenu | |

| Revenu global | 40.000€ |

| Déficit foncier (dans la limite de 10.700€ par an) | -1.500€ |

| Revenu net imposable | 38.500€ |

Si ce ménage se situe dans la tranche marginale d’imposition à 30 %, l’économie d’impôt est de : 1.500 € × 30 % = 450 € d’impôt en moins / an

En synthèse :

FAQ

- Que se passe-t-il si l’amortissement dépasse le plafond annuel ?

Si l’amortissement calculé dépasse le plafond annuel (ex. : 11 000 € pour une location sociale au lieu de 10.000€), l’excédent est reportable sur les années suivantes.